|

Statistik

Schweiz: Wirtschaft

|

| Schweiz: Wirtschaftsindikatoren - Bruttoinlandprodukt BIP |

|

Statistik

Schweiz Wirtschaft |

|

Schweiz Wirtschaft Weitere Informationen |

|

|

| Das Bruttoinlandprodukt 2009 |

|

|

|

Konjunkturelle

Abkühlung in der Schweiz bei deutlich gestiegenen Risiken für

2009 |

|

Bern,

02.10.2008

Konjunkturtendenzen und Prognosen der Expertengruppe Konjunkturprognosen

des Bundes - Herbst 2008

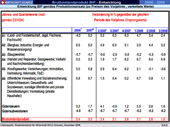

Im

Zuge des verhaltenen weltwirtschaftlichen Umfelds wird sich auch in der

Schweiz die konjunkturelle Verlangsamung fortsetzen. Die Expertengruppe

des Bundes behält ihre bisherige Wachstumsprognose von 1,9% für

2008 sowie 1,3% für 2009 bei, wobei sich die Risiken für 2009

angesichts der Schwächetendenzen in Europa beträchtlich erhöht

haben.

Internationale

Konjunktur

Der

internationale Konjunkturausblick präsentiert sich gedämpft.

Vor allem in Europa hat das Wachstum in vielen Ländern seit dem Frühjahr

stark an Schwung verloren, und eine rasche Erholung zeichnet sich derzeit

nicht ab. In den USA ist trotz expansiv ausgerichteter Wirtschaftspolitik

mit einer anhaltenden Konjunkturschwäche zu rechnen, weil die Korrektur

der im vergangenen Aufschwung stattgefundenen Übertreibungen am Immobilienmarkt

und beim privaten Konsum die Wirtschaftsentwicklung auch noch 2009 belasten

dürften. Insgesamt ist sowohl für die EU als für die USA

im laufenden wie im nächsten Jahr mit verhaltenem Wachstum zu rechnen

(gut 1% für 2009), aber nicht unbedingt mit einem weiteren Konjunktureinbruch.

Eine leicht positive Wirkung könnte von den - seit den Mitte Jahr

erreichten Höchstständen - spürbar gesunkenen ölpreisen

ausgehen, weil der damit einhergehende schnellere Teuerungsrückgang

den privaten Konsum stützen und den geldpolitischen Spielraum der

Notenbanken vergrössern dürfte.

Konjunkturprognose

Schweiz

In

der Schweiz hat der Konjunkturmotor seit Anfang 2008 erwartungsgemäss

ebenfalls an Schwung verloren, wobei das Wachstum in den beiden ersten

Quartalen dank des robusten privaten Konsums sowie lebhafter Exporte (vor

allem in die Schwellen- und Entwicklungsländer) noch solide verlief.

In den letzten Wochen und Monaten (insbesondere im September) haben sich

vor allem in der exportorientierten Industrie die Geschäftserwartungen

stark eingetrübt, während in den inlandorientierten Sektoren

die Verschlechterung weniger ausgeprägt war und die Stimmungsindikatoren

mehrheitlich noch nicht auf tiefem Niveau liegen.

Alles

in allem stehen nach Ansicht der Expertengruppe die Konjunkturdaten in

der Schweiz derzeit immer noch - trotz klar erhöhter Risiken - im

Einklang mit der bereits in der letzten Prognose (von Juni 2008) vertretenen

Einschätzung, dass sich die Schweizer Wirtschaft dem ungünstigeren

weltwirtschaftlichen Umfeld zwar keinesfalls entziehen kann, ein ausgeprägter

Konjunktureinbruch jedoch eher unwahrscheinlich ist. Die konjunkturelle

Verlangsamung wird sich in erster Linie über die Exporte vollziehen

und zunehmend auch die Ausrüstungsinvestitionen der Unternehmen erfassen.

Hingegen sollte der private Konsum vor dem Hintergrund der noch guten Arbeitsmarktlage

die Konjunktur weiter stützen können. Im Verlauf des nächsten

Jahres dürfte das Wachstum, unter der Voraussetzung einer allmählichen

weltwirtschaftlichen Erholung, langsam wieder anziehen. Im Jahresdurchschnitt

prognostiziert die Expertengruppe weiterhin (wie im Juni) ein BIP-Wachstum

von 1,9% für dieses sowie 1,3% für nächstes Jahr.

Erfahrungsgemäss

dürfte die konjunkturelle Verlangsamung in den kommenden Quartalen

zunehmend Bremsspuren bei der Beschäftigung hinterlassen. Die meisten

Frühindikatoren vom Arbeitsmarkt deuten für die kommenden Monate

auf ein nachlassendes Beschäftigungswachstum hin, nicht aber auf eine

rapide Verschlechterung der Situation. Bei der Arbeitslosigkeit ist der

Rückgang bereits seit Anfang 2008 praktisch zum Stillstand gekommen.

Die Arbeitslosenquote dürfte im Jahresdurchschnitt 2008 2,5% betragen

und sich 2009 leicht auf 2,7% erhöhen. Bei der Teuerung ist mit dem

Wegfall der Erdölpreiseffekte für 2009 eine klare Beruhigung

auf wieder deutlich unter 2% zu erwarten (nach 2,6% 2008).

Konjunkturrisiken

Die

weltwirtschaftlichen Risiken für die weitere Konjunkturentwicklung

in der Schweiz haben sich in den letzten Monaten deutlich erhöht.

Dies betrifft vor allem die stark abgekühlte EU-Konjunktur. Falls

sich dort die Konjunktur auch 2009 nicht wieder erholen würde, wäre

die Schweizer Exportwirtschaft davon stark negativ betroffen. In einem

solchen Fall dürfte das Wachstum 2009 auch in der Schweiz deutlich

unter 1% (im Jahresdurchschnitt) fallen.

Ein

grosser Unsicherheitsfaktor bleibt darüber hinaus die weitere Entwicklung

der Finanzmarktkrise. Ob die angekündigten staatlichen Hilfsmassnahmen

in den USA (unter der Annahme einer Umsetzung) zu einer nachhaltigen Beruhigung

und einem steigenden Vertrauen an den Finanzmärkten beitragen können,

lässt sich derzeit nicht beurteilen. Die noch nicht beendete Immobilienkrise

in den USA sowie in einigen europäischen Ländern und die allgemein

schwächere Weltkonjunktur lassen allerdings darauf schliessen, dass

das internationale Banken- und Finanzmarktumfeld noch länger belastet

bleiben wird und ein Risiko für die Konjunktur weltweit und in der

Schweiz darstellt.

|

| Quelle:

Text Staatssekretariat für Wirtschaft SECO Schweiz, Oktober 2008 |

nach

oben

|

Grafiken |

|

|

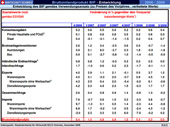

BIP

2006-2008

|

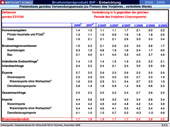

BIP

2006-2008: Preis

|

BIP

2006-2008: Preis

|

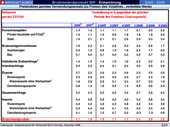

BIP

2006-2008: Produktion

|

|

|

|

|

|

BIP

Prognose 2009

|

|

|

|

|

|

|

Bruttoinlandprodukt

BIP

|

nach

oben

|

Das

Bruttoinlandprodukt im 3. Quartal 2008 |

|

Bern,

04.12.2008

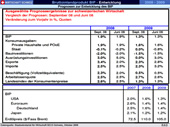

Das reale Bruttoinlandprodukt der Schweiz (BIP) hat sich im

3. Quartal gegenüber dem 2. Quartal nicht verändert (+0,0%).

Negative Wachstumsbeiträge der Investitionen wurden durch positive

Impulse der Handelsbilanz und des privaten Konsums kompensiert. Gegenüber

dem entsprechenden Vorjahresquartal stieg das reale BIP im 3. Quartal 2008

um 1,6%.

Die

Ausgaben der privaten Haushalte nahmen um 0,3% zu. Dabei wurden für

Möbel und Haushaltsgeräte, Verkehr, Freizeit und Bekleidung grössere

Ausgaben getätigt als im letzten Quartal. Hingegen waren die Ausgaben

für Wohnen, Energie und Gesundheit rückläufig. Die Konsumausgaben

des Staates legten um 0,7% zu.

Die

Gesamtinvestitionen sind um 1,4% geschrumpft. Dabei sanken sowohl die Bauinvestitionen

(-0,9%) und etwas stärker die Ausrüstungsinvestitionen (-1,8%).

Bei den Ausrüstungsinvestitionen waren vor allem die Rubriken Fahrzeuge

und Geräte der Elektrizitätserzeugung für den Rückgang

verantwortlich.

Die

Exporte von Waren und Dienstleistungen nahmen mit 1,2% zu. Dabei stiegen

die Ausfuhren von Dienstleistungen mit 1,7% stärker an als die Warenexporte

(+1,0%). Unter Ausklammerung der Wertsachen resultierte für die Warenexporte

ein leichter Rückgang um 0,6%. Ebenfalls rückläufig waren

die Importe von Waren und Dienstleistungen (-0,7%). In ähnlichem Ausmass

gingen auch die Wareneinfuhren zurück (-0,8%), während die Importe

von Dienstleistungen mit 0,2% nur geringfügig zunahmen.

Produktionsseitig

wurde die Wertschöpfung im Bereich Handel, Gastgewerbe, Verkehr und

Nachrichtendienste im 3. Quartal 2008 um 1,2% gesteigert. Auch der durch

die Industrie dominierte Sektor (+0,8%), der durch öffentliche Dienstleistungen

geprägte Bereich (+0,6%) sowie die Landwirtschaft (+0,5%) verzeichneten

Wertschöpfungszunahmen. Im Gegensatz dazu schrumpfte die Wertschöpfung

des durch Finanzmarktdienste geprägten Sektors

(-1,7%)

zum dritten aufeinanderfolgenden mal und auch das Baugewerbe verzeichnete

eine Einbusse von 0,2%.

Der

Deflator des Bruttoinlandprodukts nahm im Vergleich zum entsprechenden

Vorjahresquartal um 2,0% zu, womit die BIP-Teuerung wieder deutlich unter

den jüngsten Höchststand (+2,8% im 2. Quartal 2008) gefallen

ist. Auch der Konsumdeflator verzeichnete einen Anstieg um 2,0%. Demgegenüber

stagnierten die Preise für Ausrüstungsgüter gegenüber

dem Vorjahresquartal während die Baupreise ihren nun seit mehr als

zwei Jahren andauernden Höhenflug mit einem Plus von 4,0% fortsetzten.

Im Aussenhandel stiegen die Exportpreise um 2,0% und diejenigen importierter

Güter und Dienstleistungen legten gar um 3,4% zu.

|

|

| Quelle:

Text Staatssekretariat für Wirtschaft SECO Schweiz, Dezember 2008 |

nach

oben

| Begriffe |

|

Bruttoinlandprodukt

(BIP)

Das

BIP ist die Summe aller durch Produktion von Waren und Dienstleistungen

erzielten Wertschöpfungen. Es basiert auf dem Inlandkonzept, d.h.

umfasst alle auf dem Gebiet der Schweiz produzierten Güter, unabhängig

vom Wohnort bzw. Firmensitz. Das BIP wird berechnet nach dem Produktionsansatz,

indem vom Gesamtwert der produzierten Waren und Dienstleistungen die Vorleistungen,

also der Wert vor der Produktion, abgezogen werden. Weiter müssen

die indirekten Steuern (Mehrwertsteuer) und die Nettoeinfuhrabgaben dazugezählt

werden. Alternativ lässt sich das BIP nach dem Verwendungsansatz darstellen,

d.h. als Summe aller Ausgabenkomponenten (Konsum, Investitionen, Exporte

minus

Importe) bei der Verwendung der Einkommen durch die privaten und öffentlichen

Haushalte sowie die Unternehmen.

Bruttosozialprodukt

(BSP)

Ist

das Bruttoinlandprodukt zuzüglich den Leistungen, die von Inländern

im Ausland erbracht werden, und abzüglich den Leistungen, die von

Ausländern im Inland erbracht werden.

Volkseinkommen

Summe

aller Einkommen, die im Laufe eines Jahres in einer Volkswirtschaft verdient

worden sind.

nach

oben

| Links |

|

|

Bundesamt

für Statistik BfS

|

|

|

Staatssekretariat

für Wirtschaft Seco

|

|

|

|

|